رکود بزرگ دههی ۱۹۳۰، اقتصاد جهان را برای سالیان متمادی فلج کرد و عواقب اجتماعی بسیاری را به همراه داشت. تجربهی مواجهه با این بحران مالی به همراه تحقیقات گسترده علمی روی آن سبب شد تا جامعهی اقتصادی و سیاستگذار جهان بحرانهای مالی بعدی را بهتر مدیریت کنند. بنیاد نوبل در سال ۲۰۲۲ جایزهی علوم اقتصادی خود را به مقالهی برنانکی، دایمود و دیبویگ در رابطه با اهمیت جلوگیری از شیوع سقوط بانکها در بحرانهای اقتصادی و تاثیرگذاری این امر بر ادامهی رکود، تخصیص داد.

بانکها نقش مهمی را در زندگی روزمرهی هر شخص ایفا میکنند. همهی ما به نوعی با بانکها در ارتباطیم؛ درآمد ماهانه ما در حسابهای بانکی قرار میگیرند، از ابزار پرداخت بانکها مانند موبایل بانک یا کارتهای بانکی برای خرید روزمرهی خود استفاده میکنیم، زمانی که نیازمند پول هستیم از بانکها وام میگیریم و موارد دیگر. کسب و کارها نیز برای بقای خود نیازمند بانکها هستند، پرداختهای آنها توسط بانکها انجام میشود و معمولا تامین مالی پروژههای شرکتها از طریق بانکها انجام میپذیرد.

بدیهتا به عنوان مشتری و استفادهکنندگان شبکهی بانکی انتظار داریم تا این سیستمها به درستی و بدون مشکل کار خود را انجام دهند.اگرچه موارد مختصری از در دسترس نبودن خدمات بانکها به دلیل مشکلات فنی برای دورهای کوتاه قابل اغماض است اما بعضا در برخی از موارد قسمتی از بانک یا تمام آن دچار مشکل دائمی میشود و این عامل سبب ایجاد بحران مالی در سطح کلان کشوری میگردد. اگر بانکی که دچار مشکل شده است بانک بزرگی باشد، چرخهی تامین نقدینگی را در سطح کلان مختل میکند. در چنین شرایطی وامگیری برای بنگاههای اقتصادی دشوار شده و قیمت اموال و داراییها برای تامین نقدینگی سقوط میکند. اگر این روند توسط بانک یا قانونگذار قابل حل نباشد، اقتصاد وارد مارپیچ نزولی افزایش بیکاری و ورشکستگی میگردد. در طول تاریخ بزرگترین فروپاشیهای اقتصادی معلول بحرانهای مالی بودهاند.

سوالات مهم در رابطه با بانک

اگر ورشکستی بانکها میتواند چنین تاثیر مخربی بر اقتصاد و جامعه داشته باشد، آیا میتوانیم نظام اقتصادی را بدون بانک جلو ببریم؟ آیا نظام بانکی باید به این مقدار شکننده و آسیبپذیر باشد؟ جامعه چطور میتواند ثبات سیستم بانکی را بالا ببرد؟ چرا تاثیر بحرانهای بانکی تا این حد ماندگار است؟ اگر بانکها دچار بحران میشوند، چرا بانکهای جدید نمیتوانند به سرعت شکل گیرند و با تاسیس خود، اقتصاد را از بحران نجات دهند؟ پاسخ این سوالات در سه مقاله که حاصل تحقیقاتی ۴۰ ساله از برندگان نوبل اقتصادی امسال است گنجانده شده است.

دایموند و دیبویگ در سالیان متمادی مدلهای تئوریکی را توسعه دادند که توضیح میدهد چرا بانک وجود دارد، چگونه نقش بانک در جامعه باعث شده است که در مقابل شایعات ورشکستی آسیبپذیر باشد و جامعه چطور میتواند این آسیبپذیری را کاهش دهد. بینش متاثر از پاسخ این سوالات، پایهی مقررات بانکداری مدرن را شکل میدهد. برنانکی با استفاده از تجزیه و تحلیل آماری و ارجاع به دادههای تاریخی، نشان میدهد ورشکستگی بانکها در دههی ۱۹۳۰ بزرگترین نقش را در رکود بزرگ داشته است. این شکست در دورهی رکود بزرگ، بدترین بحران اقتصادی در تاریخ مدرن بانکداری نامیده میشود. در فروپاشی سیستمهای بانکی، رکود حاصل، علاوه بر عمق بالا دارای مدت زمان طولانی و ماندگاری اثر بالا در اقتصاد است.

تحقیقات برنانکی نشاندهندهی این امر است که بحرانهای بانکی به صورت بالقوه میتواند عواقب فاجعهباری در اقتصاد کلان داشته باشد. این بینش، اهمیت قانونگذاری در صنعت بانکداری را برای عملکرد مناسب به خوبی تصویر میکند و همچنین توضیحدهندهی یکی از علل بحران مالی سال ۲۰۰۸ است. در زمان وقوع این بحران، برنانکی رئیس بانک مرکزی ایالات متحده«فدرال رزرو» بود و توانست در مواجهه با این بحران دانش و تحقیقات را در حوزهی سیاستگذاری به معرض آزمایش بگذارد. نتایج حاصل از تحقیقات سه برندهی نوبل امسال باعث شد با وجود پاندمی کرونا طی دو سال اخیر، سیستم بانکی با بحران جدی مواجه نشود و عمق رکود حاصل از این موضوع نسبت به دیگر بحرانها مالی-اقتصادی کمتر باشد.

بحرانهای بانکی لزوما به رکود اقتصادی منجر میشوند

کاری که بن برنانکی به آن شناخته میشود، مدیریت بحران مالی ۲۰۰۸ نیست؛ بلکه مقالهای است که او در سال ۱۹۸۳ برای فرموله کردن و توضیح رکود بزرگ در دههی ۱۹۳۰ ارائه داد. بین سالهای ۱۹۳۰ تا ۱۹۳۳ تولیدات صنعتی ایالات متحده ۴۶ درصد کاهش یافت و نرخ بیکاری به ۲۵ درصد رسید. بحران مانند آتش در اقتصاد جهانی گسترده شد و سبب شد تا رکود، عمق بیشتری پیدا کند. در طول زمان مشخص، نرخ بیکاری در انگلستان و استرالیا به ۲۵ و ۲۹ درصد افزایش پیدا کرد و تولیدات صنعتی آلمان نصف شد. آمار نرخ بیکاری آلمان را طی رکود بزرگ برابر با ۳۳ درصد اعلام میکنند. شیلی در این دوران یکی از بزرگترین بازندگان بود. درآمد ملی این کشور طی سالهای ۱۹۲۹ تا ۱۹۳۲ یک سوم کاهش یافت. در سراسر جهان بانکها اعلام ورشکستگی میکردند و گرسنگی، حتی در کشورهای ثروتمند رخداده بود. رکود بزرگ تا اواسط دههی ۱۹۳۰ به طول انجامید و از نیمهی دوم این دهه اقتصاد شروع به بازیابی خود کرد.

پیش از انتشار مقالهی برنانکی، عمدهی اقتصاددانان بر این باور بودند که بانک مرکزی ایالات متحده با اتخاذ سیاست انبساطی و چاپ پول میتوانست از رکود بزرگ جلوگیری کند و طول مدت بحران را کاهش دهد. برنانکی در مقالهی منتشر شدهی خود ذکر کرد که کاهش حجم نقدینگی یکی از علل رکود بوده است اما این مکانیسم به تنهایی نمیتواند توضیح دهد چرا بحران به این میزان عمیق و طولانی بوده است. برنانکی در مقالهی خود نشان داد که علت اصلی رکود بزرگ، عدم توانایی سیستم بانکی بر هدایت نقدینگی جامعه به داخل بانک بوده است. شایعات، نقش مهمی را در این زمینه دارند؛ بیشتر مردم در آن زمان بر این باور بودند که حجم برداشت نقدینگی از بانکها بیشتر از حد تحمل آنهاست و این عامل سبب شد تا بانکها نتوانند نقدینگی عمومی را به سرمایهگذاریهای مولد هدایت کنند. با ترکیب دادههای آماری و منابع تاریخی، تحقیقات برنانکی نشان داد کدام عوامل در کاهش تولید ناخالص ملی دخیل هستند. این علل همبستگی بالای با ورشکستگی بانکها دارند و بیانگر نقش مهم بانکها در این رویداد میباشند.

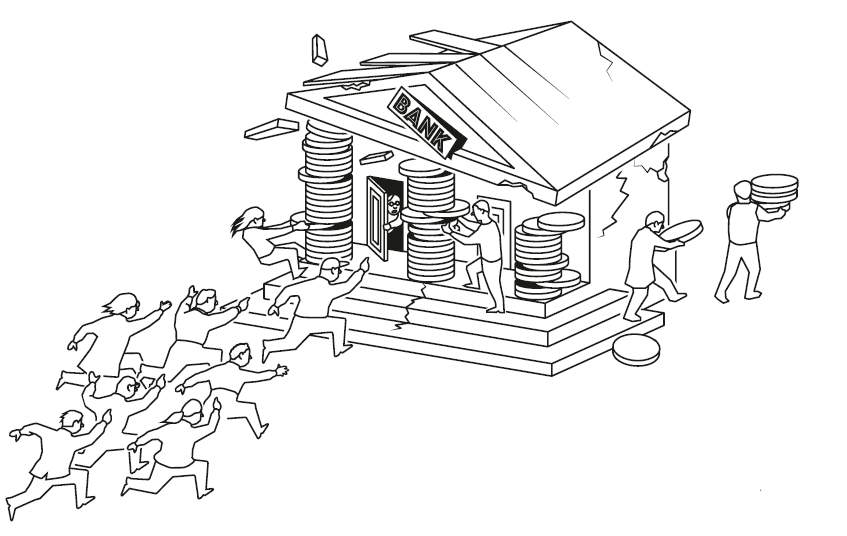

بحران دهه ی 1930 در ابتدای سال ۱۹۲۹ تنها یک رکود ساده و زودگذر مینمود اما تنها با گذشت یک سال تبدیل به یک بحران بانکی شد. در طی این بحران تعداد بانکهای فعال در جهان در مدت سه سال نصف شد. این رویداد زمانی رخ میدهد که عموم سپردهگذاران نسبت به بقای یک بانک دچار تردید شوند و اقدام به ابطال سپردهگذاری خود نمایند. اگر تعداد افراد زیادی همزمان این عمل را انجام دهند، بانک دچار بحران نقدینگی خواهد شد و ذخایر بانک قادر به پوشش تمامی برداشتها نخواهد بود. در این شرایط بانک ملزم به نقد کردن داراییهای بالقوهی خود میشود و اگر روند ادامهدار باشد، بانک به سمت ورشکستگی سوق داده میشود. با ادامه یافتن این شرایط، بحران به دیگر بانکها نیز سرایت میکند. این شایعه و باور ویروسی در نهایت منجر به کاهش سپرده در دیگر بانکها میشود. در چنین شرایطی بانکها از اعطای وام و اعتبار سر باز میزنند و برای مدیریت ریسک خود، سپردههای باقیمانده را در داراییهای نقدشونده سرمایهگذاری میکنند تا در صورت لزوم و نیاز به جریان نقدینگی اقدام به فروش آنها نمایند.

در چنین شرایطی اخذ وام و تامین مالی برای کسبوکارها دشوار میشود و مشکلات مالی فراوانی را برای بنگاهها به وجود میآورد. شرایط فوق توصیف دقیقی از اتفاق رویداده طی رکود بزرگ است و نقش به سزای بانکها را در ایجاد رکود به خوبی نشان میدهد. پیش از تحقیقات برنانکی تصور میشود بحرانهای بانکی پیامد یک اقتصاد رو به زوال است نه علت آن، اما تحقیقات برنانکی ثابت میکند کاهش نقدینگی و ورشکستگی بانکها یکی از علل مهم رکود و زوال اقتصادی است.

زمانی که یک بانک ورشکسته میشود، ارتباط میان بانک و وامگیرنده از بین میرود. این ارتباط در زیرساخت خود شامل سرمایهای از دانش و شناخت است که بانک به وسیلهی آن تخصیص اعتبار را انجام میدهد و منابع خود را مدیریت میکند. این شناخت سبب میشود تا نظام رتبهبندی مشتریان برای یک بانک شکل بگیرد. ایجاد چنین نظامی مستلزم زمان طولانی برای شناخت و اعتماد به گیرندهی تسهلات است و در صورت ورشکستگی بانک به سرعت به بانک دیگری منتقل نمیشود. همین عامل منجر به طولانی شدن رکود اقتصادی میگردد. تحقیقات برنانکی نشانگر این امر است که اقدامات گستردهی دولت در جلوگیری از بانک هراسی منجر به احیای اقتصاد و پایان رکود بزرگ شد.

چرا وجود بانک ضروری است؟

برای درک این موضوع که چرا بحرانهای بانکی میتوانند منجر به چنین پیامدهای عظیمی در جامعه و اقتصاد شوند، لازم است در ابتدا به این سوال پاسخ دهیم: بانکها چه کاری انجام میدهند؟ در یک تعریف ساده؛ بانکها از افرادی که اقدام به سپردهگذاری میکنند پول دریافت میکنند و این مبالغ سپردهگذاری شده را به سوی وامگیرندگان هدایت میکنند. این واسطهگری مالی به شدت با یک انتقال سادهی پول متفاوت است. دلیل این تفاوت تضاد منافع سپردهگذار و وامگیرنده است. کسی که در این سیستم اقدام به وامگیری میکند، میداند قرار نیست کل مبلغ به صورت یکجا از او دریافت شود؛ از سمت دیگر سپردهگذار ممکن است به صورت آنی نیاز به برداشت کل مبلغ سپردهگذاری خود داشته باشد. جامعه میبایست راه حلی برای رفع این تعارضات پیدا کند. در صورتی که بتوان شرکتها یا خانوارها را مجبور به بازپرداخت کل مبلغ وام کرد، سرمایهگذاری بلندمدت در جامعه دچار مشکل میشود و غیرممکن به نظر میرسد. عدم توفیق و رشد سرمایهگذاری بلند مدت در جامعه میتواند منجر به پیامدهای ویرانگر اقتصادی شود. اقتصاد نمیتواند بدون یک سیستم مالی تامینکننده و مطمئن کار کند. تصور کنید خرید روزانه با سیستمی که ممکن است هر لحظه باز پرداخت وام خود را از شما بخواهد چگونه خواهد بود؟

مدل دایموند و دیبویگ

داگلاس دایموند و فیلیپ دیبویگ نشان دادند مشکلاتی که در بخش قبل ذکر کردیم، دقیقا توسط موسسات و ساختاری شبیه به بانک قابل حل هستند. مقالهای که توسط این دو اقتصاددان در سال ۱۹۸۳ منتشر شد، چگونگی تامین نقدینگی برای سپردهگذاران، در عین ایجاد فرصت بهرهمندی از دسترسی به منابع مالی بلند مدت توسط وامگیرندگان را توضیح میدهد. این مدل در عین سادگی، مکانیزم مرکزی بانکها را به خوبی تفسیر میکند و آسیبپذیریهای آن را به معرض نمایش میگذارد. برای گذر از این آسیبپذیریهای ذاتی سیستم بانکی، میتوان از مقررات و قانونگذاری استفاده کرد.

این مدل بر اساس خانوارهایی ارائه شد که بخشی از درآمد خود را پسانداز میکنند و همچنین نیاز دارند این توانایی را داشته باشند که در صورت نیاز به پول خود آن را برداشت کنند. هیچکس از قبل نمیداند آیا خانوار نیازمند برداشت این پول خواهد شد یا خیر، اما قطع به یقین این اتفاق به صورت همزمان برای تمامی خانوارها رخ نخواهد داد. در عین حال، پروژههایی وجود دارند که نیازمند تامینمالی میباشند. این پروژهها در بلندمدت سودآور هستند اما در صورت فسخ قرارداد سرمایهگذاری زودتر از سررسید، بازده آنها به شدت کم خواهد بود.

در اقتصاد بدون بانک، خانوارها میبایست به صورت مستقیم در پروژهها سرمایهگذاری کنند. اگر در طول مدت سرمایهگذاری یکی از خانوارها به پول خود نیاز پیدا کند، مجبور میشود پروژه را ترک کند. این عامل سبب میشود، ادامهی پروژه با مشکل مواجه شود و از سمت دیگر، بازده بسیار ضعیفی را برای خانوار به ارمغان خواهد داشت. این امر سبب نارضایتی دیگر سرمایهگذاران که نیاز به برداشت پول خود ندارند نیز میگردد زیرا در بازده نهایی پروژه تاثیر منفی خواهد داشت. در این حالت خانوار و بنگاه، نیازمند راه حلی هستند تا امکان برداشت و دسترسی فوری به پول، بدون تاثیر در بازده نهایی فراهم باشد. طبیعی است این امتیاز باعث کاهش انتظار سرمایهگذاران از بازده بلند مدت خود میشود.

دایموند و دیبویگ در مقالهی خود توضیح میدهند که بانک به صورت طبیعی به عنوان واسطه اقدام به ارائهی راه حل در این مورد میکند. بانک به خانوار اجازهی سپردهگذاری میدهد و پول حاصل از این سپردهها را در قالب وام یا تسهیلات به بنگاهها میدهد. سپردهگذار میتواند در هر زمان درخواست برداشت پول کند و این میزان به حدی نیست که از پیشرفت پروژه جلوگیری کند. این بازده توسط دیگر سپردهها که مدت سرمایهگذاری بیشتری داشتهاند جبران میگردد بنابراین به صورت میانگین هر شخص سود بیشتری از سرمایهگذاری در بانک نسبت به سرمایهگذاری مستقیم خواهد برد و از سمت دیگر ریسک نقدینگی بنگاهها به شدت کاهش پیدا خواهد کرد.

خلق پول و نقدینگی توسط بانک

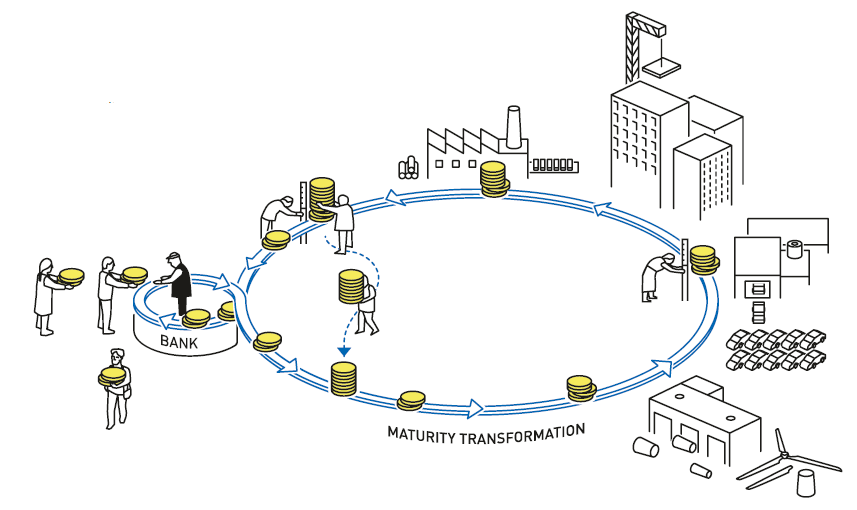

در مقاله دایموند و دیبویگ نشانداده میشود، فرایند ذکر شده، نحوهی ایجاد نقدینگی توسط بانکها است. پول سپرده شده برای بانک نقش بدهی را دارد. در حالی که سرمایهگذاریهای بانک به صورت وام در پروژهها، دارایی آن محسوب میشود. داراییهای بانک دارای سررسیدهای طولانی است زیرا وامگیرنده اطمینان دارد که نیازی به بازپرداخت پیش از موعد نخواهد بود. از سوی دیگر بدهیهای بانک کوتاهمدت هستند زیرا سرمایهگذار در هر زمان میتواند به پول خود دسترسی داشته باشد. بنابراین بانک واسطی است که داراییها با سررسید طولانی را تبدیل به حساب بانکی با سررسید کوتاه میکند. به این عمل تبدیل سررسید« Maturity transformation» گفته میشود.

پساندازکنندگان میتوانند از حساب سپردهی خود برای پرداخت مستقیم استفاده کنند، بنابر این بانک پول خلق کرده است. شاید فکر کنید این پول بدون پشتوانه خلق شده است اما اینطور نیست. منشا خلق این پول پروژههای سرمایهگذاری بلند مدتی است که بانک به آنها وام داده است. گاهی اوقات بانکها به خاطر خلق پول مورد انتقاد قرار میگیرند. اما با توجه به مدل دایموند و دیبویگ میبینیم دلیل لزوم وجود بانک همین مورد است.

آسیبپذیری در مقابل شایعات

به وضوح میتوان دید فرایند تبدیل سررسید برای جامعه ارزشمند است، اما در قسمتهای قبل خواندیم که مدل کسبوکار بانک آسیبپذیر است. ممکن است با ایجاد شایعهای که بانک توانایی بازپرداخت مبالغ سپردهگذاری را ندارد، فارغ از صحت شایعه ممکن است سپردهگذاران اقدام به بیرون کشیدن پول خود از بانک کنند. همانطور که پیشتر ذکر کردیم، این امر بانک را با ریسک ورشکستگی رو به رو میکند. به منظور فرار از ورشکستی بانک مجبور به بازپسگیری وامهای خود از بنگاهها میگردد. بازپسگیری وامها در مکانیزم حراج فوری منجر به شکست پروژههای بنگاهها خواهد شد و زیان ناشی از بازپسگیری وام پیش از سررسید ممکن است باعث نابودی بانک شود. مکانیزمی که برنانکی در مقالهی خود نشان داد از عوامل اصلی و محرک رکود دههی ۱۹۳۰ بوده است.

در این مقاله راهکاری برای مقاله با شایعات و از بین بردن مشکل آسیبپذیری بانک در برابر آن وجود دارد. دایموند و دیبویگ راه حل را در این مورد را در قالب بیمهی سپردهی دولتی ارائه میدهند. زمانی که سپردهگذاران بدانند دولت دارایی آنها را تضمین کرده است، در زمان بروز شایعات نیازی به اقدام برای ابطال سپردهی خود ندارند. این امر سبب میشود فرایند خروج پول از بانکها متوقف شود. در صورت عدم برداشت پول توسط سپردهگذاران، بانک با ریسک ورشکستی مواجه نیست و در صورت کارا بودن بانک، بیمهی سپرده تئوری مستلزمی است که هرگز نیاز به استفاده از آن به وجود نمیآید. این امر وجود بیمهی سپردهی دولتی در اکثر کشورها را توضیح میدهد.

بانکها وامگیرندگان را زیر نظر دارند

دایموند مقالهای در سال ۱۹۸۴ منتشر کرد که در آن شرط مهمی برای بقای بانک را مطرح میکند. وی بر این باور است که هر بانک میبایست روی وامگیرندگان خود نظارت کامل داشته باشد و از اجرای تعهدات وامگیرنده در قبال وام اطمینان حاصل کند. در واقع، بیشتر سرمایهگذاریها دارای ریسک هستند. بازده هر پروژه به عدم قطعیت و حسن انجام کار وامگیرنده بستگی دارد. علاوه بر تمامی موارد ذکر شده این ریسک نیز وجود دارد که وامگیرنده از باز پرداخت وام خود اجتناب کند و ادعا کند سرمایهگذاری شکست خورده است. این امر میتواند، برای سپردهگذاران ریسک ورشکستگی را ایجاد کند. تبعات ورشکستگی سپردهگذار برای جامعه بسیار بالاست و کشور را دچار هزینه میکند.

دایموند در مقالهی خود فرض میکند که بانک توانایی نظارت بر وامگیرنده را با هزینهی معقولی داراست. نحوهی نظارت بانک بر وامگیرنده در دو اقدام کلی خلاصه میشود. در ابتدای امر بانک مکلف است تا یک ارزیابی اولیهی اعتبار از وامگیرنده انجام دهد و سپس پس از اعطای وام چگونگی پیشرفت کار را در پروژه به منظور رسیدن به اهداف در مدت زمان معین بررسی کند. به وسیلهی این کار میتوان از ورشکستگی پروژه، بانک و سپردهگذار جلوگیری کرد. بدون وجود بانک به عنوان ناظر این نوع نظارت بسیار پیچیده، دشوار و پر هزینه میگردد. طبیعتا از سرمایهگذاران(به صورت مستقیم یا غیرمستقیم) انتظار نمیرود تا به صورت مدام بر پروژههای مورد سرمایهگذاری خود نظارت داشته باشند و آنها را به خوبی مدیریت کنند. به همین جهت بانک به عنوان واسط این مسولیت را به عهده میگیرد.

چه کسی بر بانک نظارت دارد؟

با تمامی صحبتهای بالا یک مشکل باقی میماند، اگر بانک بر وامگیرندگان نظارت دارد چه کسی عملکرد بانکها را مورد نظارت قرار میدهد؟ در عمل نمیتوانیم بر این موضوع تکیه کنیم که هر سپردهگذار بداند آیا بانک وظایف خود را به صورت مناسب انجام میدهد یا خیر. یکی از نتایچ حاصل از مقالهی دایموند این است که بانکها به گونهای سازماندهی شدهاند که نیاز به نظارت سپردهگذاران نداشته باشند.

اگر بانک نظارت خود بر وامگیرندگان را کاهش دهد، ریسک زیان زیادی گریبانگیر سپردهگذاران خواهد شد. این ریسک سبب میشود تا در پایان سررسید سرمایهگذاری بانک توانایی بازپرداخت سرمایهی سپردهگذار را نداشته باشد و این امر منجر به سقوط بانک خواهد شد. بنابراین بانک برای منافع خود، نیاز دارد تا به صورت دقیق وامگیرندگان را رصد کند و به دلیل وجود منافع شخصی بانک در این امر نیازی به نظارت سپردهگذاران بر بانک نخواهد بود.

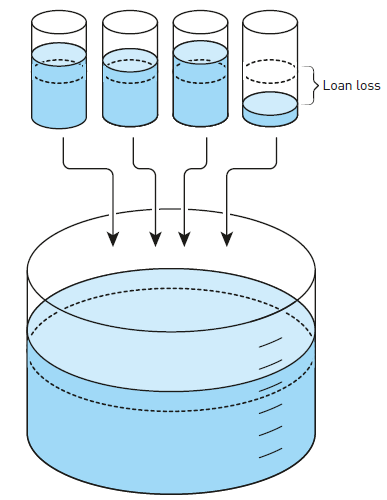

حتی اگر بانک به وظایف خود در قبال نظارت بر وامگیرندگان عمل کند، در انتهای دورهی سرمایهگذاری-به دلیل ریسکهای ماهوی سرمایهگذاری- ممکن است متحمل زیان شود. این زیان سبب ورشکستگی بانکها میشود. به همین دلیل بانک تلاش میکند تا سبد وامدهی خود را مدیریت کند. متنوعسازی سبد وامدهی سبب میشود تا در صورت عدم بازپرداخت وام توسط یک وامگیرنده زیان جدی متوجه بانک نباشد. این زیان و ریسک، قابل مدیریت و پیشبینیپذیر است. این رویکرد بانکها مثال بارز قرارندادن همهی تخممرغها در یک سبد است.

ایجاد پرتفویی از وامدهی تنها به لطف وجود بانک به عنوان واسط انجامپذیر است و باعث کاهش هزینههای کلی میشود. مجموع اقدامات بانکها در این حوزه منجر به نفع عمومی جامعه میگردد.

مدل دایموند نشانگر اهمیت وجود بانک در کاهش هزینههای انتقال سرمایه مولد به بنگاهها است. این امر با اسم هزینهی واسطهگری اعتباری شناخته میشود و امکان سرمایهگذاری در پروژههایی با ارزش اجتماعی بالا را فراهم میکند. اگر همانند دوران رکود بزرگ تعداد زیادی از بانکهای فعال ورشکسته شوند، هزینهی واسطهگری اعتباری به قدری بالا میرود که بخش عظیمی از اقتصاد فلج میشود.

نظارت بر این فرایند مستلزم دانش و تجریه است و بازآفرینی دانش فرآیندی طولانی و زمانبر است. به همین دلیل عواقب ورشکستی بانکهای نه تنها بسیار منفی است، بلکه به صورت طولانی مدت در اقتصاد قابل مشاهده است.

پایه و اساس بانکداری مدرن

تحقیقات این سه اقتصاددان به عنوان زیر بنای بانکداری مدرن شناخته میشود. این تحقیقات بر درک ما از مفهوم بانک، قانونگذاری بانک و بحرانهای بانکی تاثیر به سزایی داشتهاند و قابلیت ما در مقابله با بحرانهای مالی را افزایش دادهاند.

بینش تئوری دایموند و دیبویگ در زمینهی اهمیت بانکداری و آسیبپذیری ذاتی آنها، زیربنای مقررات بانکی مدرن را فراهم ساخت و تبیین کرد که بانک ممکن است در برخی از وامهای خود دچار زیان شود اما تا زمانی که به صورت مسولانه اقدام به وامدهی میکند از ریسک ورشکستگی در امان است. تحلیلهای برنانکی از بحرانهای مالی سبب درک بهتر ما از این امر شد که چرا گاهی مقررات شکست میخورند و در مقیاس کلان برای رفع مشکل، قانونگذار باید چه کاری را انجام دهد. این بینش، راهگشای اقتصاد جهانی در دورهی پاندمی کرونا برای گذر از بحران مالی بود.

واسطهای مالی جدید که از تغییر سررسید، درآمد کسب میکنند، در ابتدای هزارهی دوم متولد شدند. این واسطها که در حوزهی خاکستری بانکداری فعالیت میکردند منجر به ایجاد بحران مالی سال ۲۰۰۸ شدند و نشاندادند علیرغم قدرت تئوری و بینش این سه نویسنده، قانونگذار نمیتواند در ارائهی قوانین منطبق با شرایط بازار با سرعت عمل کند و با سرعت تحولات مالی هماهنگ شود. این تحقیقات نمیتواند به درستی پاسخدهد که سیستمهای مالی باید به چه شکل قانونگذاری شوند. بیمهی سپرده همواره به عنوان راه حل جایگزین کار نمیکند و ممکن است بانکها را به سرمایهگذاری پر ریسک و سفته بازی سوق دهد. ضرورت نجات نظام بانکی در زمان بحران نیز میتواند منجر به سودهای غیرقابل پیشبینی و غیرقابل قبولی برای صاحبان و کارکنان بانکها شود. تمامی این موارد باید مورد تجزیه و تحلیل قرار گیرد و چگونگی آنها مورد مطالعه باشد زیرا با تغییر تکنولوژی و ابداعات مالی نحوهی پاسخ به این موارد نیز تغییر میکند. در نهایت رویکرد تحلیل محور به صنعت بانکداری منجر به کاهش ریسکهای مالی و اجتناب از رکودهای اقتصادی میگردد که تاثیر شگرفی بر رشد اقتصاد و جامعه خواهد داشت.