در دنیای امروز، کسبوکارها با ریسکهای متعددی مواجه هستند که این ریسکها میتوانند بر درآمد نهایی شرکت تاثیر بگذارد. یکی از مهمترین ریسکهایی که متوجه کسب و کارهاست، ریسک مالی است. ریسک مالی را میتوان به عنوان احتمال زیان ناشی از تغییرات در شرایط بازار (مانند: نرخ بهره، نرخ ارز یا قیمت کالا) تعریف کرد.

در شمارهی پیشین مجله در رابطه با روشهای سادهی مدیریت ریسک صحبت کردیم. برای کاهش ریسک مالی، کسب و کارها میتوانند از ابزارهای مالی استفاده کنند. قراردادهای آتی و اختیار معامله نیز از جملهی این ابزارهای مالی هستند. این قراردادها که زیر شاخهی ابزار مشتقه به شمار میروند، کسب و کارها را قادر میسازند تا ریسک مالی خود را با قفل کردن قیمت برای معاملات آتی مدیریت کنند.

به اختصار میتوان قراردادهای آتی را توافق و تعهدی بین دو نفر برای خرید یا فروش دارایی پایه، به قیمت و تاریخ از پیش تعیین شده در آینده تعریف کرد. دارایی پایه در یک قرارداد آتی میتواند هر چیزی باشد؛ از کالاهای مصرفی مانند گندم و ذرت گرفته تا داراییهای مالی مانند ارز، سهام یا اوراق قرضه. اگر با تعریف فوق متوجه کاربرد و روش کار این نوع قراردادها نشدید نگران نباشید. در ادامهی مقاله به توضیح بیشتر این نوع قرارداد میپردازیم.

از سوی دیگر، قراردادهای اختیار معامله(Option) -که خود به دو بخش اختیار خرید و اختیار فروش تقسیم میشوند- این حق را به خریدار میدهند (توجه داشته باشید حق! نه تعهد) تا در آینده دارایی پایه را با قیمتی مشخص در تاریخ مشخص بخرد یا بفروشد. در حقیقت خریدار قرارداد اختیار حق بیمهای را برای داشتن این حق میپردازد و فروشنده این حق بیمه را دریافت میکند. از قراردادهای اختیار برای محافظت در برابر نوسانات قیمت و همچنین کسب سود در بازارهای مالی استفاده میشود.

ابزارهای مشتقه وسیلههای خوب و موثری برای مدیریت ریسک هستند؛ زیرا به کسب و کارها و افراد اجازه میدهند تا قیمت را برای معاملات آتی قفل کنند و در نتیجه ریسک نوسانات قیمت در یک معامله را از بین ببرند. این قراردادها باعث میشوند تا به طور موثرتری برنامهریزی و بودجهبندی کنید و در نهایت عملکرد مالی شما بهبود یابد.

در نتیجهی صحبتهای بالا میتوان برداشت کرد که قراردادهای آتی و اختیار معامله ابزاری ضروری برای مدیریت ریسک مالی هستند و استفاده از آنها برای هر فعال اقتصادی یا کسب و کار نوین لازم است. حالا که درکی نسبی از این ابزار پیدا کردید به سراغ تشریح مفصلتر آنها میپردازیم.

قراردادهای آتی

برای توضیح این ابزار مالی از کتاب «اختیار خرید، قرارداد آتی و دیگر ابزار مشتقه» دکتر جان هال از اساتید بزرگ مدیریت ریسک دانشگاه تورنتو استفاده شده است.

قراردادهای آتی توافقنامههایی مبنی بر خرید و فروش یک دارایی در آینده هستند که دو ویژگی اصلی دارند: ۱.قیمت معامله ۲.زمان معامله. استفاده از این قراردادها در اکثر کشورهای جهان رایج است و در ایران نیز امکان استفاده از این قراردادها موجود است. بورس شیکاگو و بورس تجاری شیکاگو دو نمونه از بزرگترین بورسهای جهان هستند که در آنها معاملات آتی بر اساس این قراردادها صورت میگیرد.

برای درک بهتر کارکرد قراردادهای آتی به مثال زیر توجه کنید:

پتروشیمی آرزو برای تولید محصول ترفتالیک اسید خود به پلیاتیلن ترفتالات نیاز دارد و در حال حاضر خوراک لازم برای تولید شش ماه خود را در انبار دارد. مسؤل تامین این پتروشیمی نگران نوسانات قیمت ارز در شش ماه آینده است اما به دلیل کمبود فضای انبار نمیتواند خوراک بیشتری برای کارخانه خریداری و انبار کند. پتروشیمی شهید تندگویان که تولید کنندهی پلیاتیلن ترفالات است نیز نگران تغییر نرخ خوراک ارز پتروشیمیها در مدت زمان شش ماهه است و با توجه به هزینههای تولید میخواهد تا از قیمت فروش خود مطمئن شود.

پتروشیمی شهید تندگویان به کارگزار خود در بورس کالا، فروش هزارتن پلیاتیلن ترفتالات را به تحویل آبان ماه میدهد. پتروشیمی آرزو نیز به کارگزار خود در بورس تهران خرید هزارتن پلیاتیلن ترفتالات تحویل آبان را سفارش میدهد. این دو سفارش به دست معاملهگران بورس کالا میرسد و خریدار و فروشنده بر معاملهی هزارتن خوراک در تاریخی مشخص در آبان ماه با قیمت مشخص توافق میکنند.

در این حالت گفته میشود که پتروشیمی آرزو توافق کرده است تا هزار تن پلی اتیلن ترفتالات تحویل ماه آبان را بخرد و موضع معاملاتی خرید اتخاذ کرده است(پوزیشن لانگ ) و پتروشیمی شهید تندگویان توافق کرده است تا هزارتن پلیاتیلن ترفتالات را در ماه آذر بفروشد، در این حالت اصطلاحا موضع معاملاتی فروش(پوزیشن شورت ) اتخاذ کرده است. فرض کنیم قیمت توافقی دو مجموعه برای خرید و فروش پلیاتیلن ترفتالات در ماه آبان برابر ۳۲ هزار تومان باشد، به این عدد «قیمت قرارداد آتی» گفته میشود. تعین قیمت قرارداد آتی از طریق مکانیزم بازار(عرضه و تقاضا) مشخص میشود و بسته به انتظارات فعالین بازار ممکن است با قیمت نقدی متفاوت باشد.

جزئیات بیشتر این قراردادها از قبیل: رویههای تسویه حساب، کمیسیونها، فعالیتهای معاملاتی، دامنهی پیشنهادی قیمت، الزامات سپردهگذاری و ... از طریق نهاد ناظر(بورس) مشخص میشود و ممکن در مورد داراییهای مختلف از یکدیگر متفاوت باشد. در نهایت میتوان به صورت خلاصه گفت طی این قرارداد آتی شرکت پتروشیمی آرزو متعهد میشود تا هزارتن پلیاتیلن ترفتالات را در ماه آبان با قیمت هر کیلو ۳۲ هزارتومان خریداری کند و شرکت پتروشیمی شهید تندگویان متعهد میشود تا هزارتن پلیاتیلین ترفتالات را با قیمت ۳۲ هزار تومان بر هر کیلو در ماه آبان به فروش برساند.

تاریخچه و علت وجود قراردادهای آتی

قدمت بازارهای آتی به قرون وسطی بر میگردد. هدف ایجاد این بازار برطرف کردن نیاز تولیدکنندگان و تجار بوده است. فرض کنید هماکنون در اردیبهشت ماه هستیم و کشاورزی محصول خود را در شهریور ماه برداشت میکند و نسبت به فروش محصول خود در تابستان نگران است. اگر عرضهی محصول در تابستان کم باشد کشاورز میداند که قادر خواهد بود محصول خود را با قیمت مناسبی به فروش برساند. اما اگر عرضه زیاد باشد کشاورز قادر نخواهد بود که سود مناسبی از کشت خود ببرد. از سمت دیگر شرکتی را در نظر بگیرید که برای تولید خود نیازمند محصول تولیدی کشاورز است و در ماه شهریور به این محصول نیاز دارد. ممکن است به دلیل وجود عوامل زیادی قیمت محصول تا تابستان نوسانات شدیدی کند و شرکت از این نوسانات ضرر ببیند به همین منظور برای جلوگیری از ریسک تغییر نامطلوب قیمت کشاورز و شرکت اقدام به انعقاد یک قرار دادی آتی تحویل محصول در شهریور ماه میکنند. ممکن است به نظر برسد یک سمت معامله با تغییر قیمت تا ماه شهریور از این معامله زیان میکند (اگر قیمت روز بازار بالاتر از قیمت قرارداد آتی باشد کشاورز سود کمتری میکند و اگر قیمت پایینتر باشد شرکت متحمل زیان میشود) اما این بهایی است که طرفین برای جلوگیری از زیان احتمالی و بیمه کردن خود میپردازند. ممکن است این سوال به وجود بیاید که چرا شرکت در ماه اردیبهشت اقدام به خرید محصول نمیکند؟ جواب این سوال میتواند به ریسکها و هزینههای انبار داری برگردد و از ریسک تغییرات قیمت آتی در امان نباشد. در ادامه بیشتر به این موضوع میپردازیم.

قراردادهای اختیار معامله

پس از متولد شدن قراردادهای آتی که هر دو طرف معامله را در سمت خرید و فروش متعهد به انجام معامله میکرد، مهندسین مالی به فکر خلق ابزار جدیدی برای معامله افتادند تا تعهد در معامله را از دوش یک سمت معامله بردارند و طرف دیگر به ازای تعهد مازاد خود مبلغی را دریافت کند. به این شکل بود که قراردادهای اختیار معامله به وجود آمدند.

به طور کلی میتوانیم قراردادهای اختیار معامله را در دو دستهی اختیار خرید و اختیار فروش دستهبندی کنیم. قراردادهای اختیار خرید این اختیار( نه تعهدی الزامآور) را به خریدار میدهد تا کالا را با قیمتی معین و توافقی در زمانی مشخص (یا پیش از آن بسته به نوع قرارداد) خریداری کند. بنابر تعریف فوق، اختیار فروش نیز به دارنده این حق را میدهد تا کالایی را در قیمتی مشخص و توافقی و در سررسیدی مشخص یا پیش از آن به فروش برساند. قیمتی که در قرارداد برای معامله ذکر میشود، قیمت اعمال نام دارد و تاریخ ذکر شده در قرارداد نیز به سررسید اختیار معروف است.

به صورت کلی دو مدل قرارداد اختیار وجود دارد. قراردادهای اختیار اروپایی و قراردادهای اختیار آمریکایی. قراردادهای مورد معامله در بورسهای ایران از نوع اروپایی هستند. در قرارداد اختیار اروپایی تنها در زمان سررسید قابلیت اعمال دارد اما قرارداد اختیار آمریکایی از زمان خرید تا تاریخ سررسید قابل اعمال است. این نکته را فراموش نکنید که یک قرارداد اختیار به خریدار آن این حق را میدهد تا دارایی پایهی مورد معامله را در زمان سررسید بخرد یا بفروشد و شخص را ملزم به انجام کاری نمیکند. برای درک بهتر نحوهی عملکرد این نوع از قراردادها به مثال زیر توجه کنید:

فرض کنید قصد خرید رمزارز اتریوم را در ماه آینده دارید و برای این کار 1865 دلار در نظر گرفتهاید. قیمت اتریوم در حال حاضر ۱۸۶۳ دلار است. برای این کار شما اختیار خرید ۱۶ اردیبهشت اتریوم با قیمت توافقی ۱۹۰۰ دلار را خریداری میکنید و مبلغ ۱۸۰ دلار را به فروشنده میپردازید. این قرارداد خرید به این معنی است که در صورت تمایل میتوانید در تاریخ ۱۶ اردیبهشت یک عدد اتریوم را با پرداخت ۱۹۰۰ دلار از فروشندهی قرارداد خریداری کنید. در صورتی که تمایل به انجام این معامله نداشته باشید ۱۸۰ دلار شما نزد فروشنده باقی میماند. به مبلغ پرداختی برای خرید حق پریمویم گفته میشود.

فرض کنید یک ماه گذشته است و میتوان برای قیمت اتریوم سه حالت را در نظر گرفت:

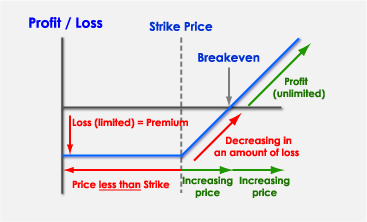

۱.کاهش قیمت: اگر قیمت اتریوم در این روز زیر ۱۹۰۰ دلار باشد شما قرارداد خود را اعمال نمیکنید چون میتواند از بازار با قیمت کمتری اتریوم را تهیه نماید. اگر قیمت به ۱۵۰۰ دلار ریزش پیدا کرده باشد زیان شما تنها 180 دلار پرداختی پریمیوم شما خواهد بود. در صورتی که اگر یک اتریوم را در روز 16 فروردین خریداری کرده بودید 365 دلار زیاد میکردید. پس میتوان گفت اختیار خرید شما به عنوان بیمه به کار میرود. نمودار سود و زیان اختیار خرید به شکل زیر است:

دو:رسیدن قیمت به ۲۰۸۰ دلار: در این حالت شما هیچ سودی نبردهاید زیرا ۱۹۰۰ دلار برای اتریوم خود پرداخت میکنید و از قبل ۱۸۰ دلار برای داشتن حق خرید پرداخت کرده اید. اگر در روز ۱۶ فروردین یک اتریوم خریده بودید ۱۸۰ دلار در روز ۱۶ اردیبهشت سود کرده بودید. این صرف نظر از سود برای بیمه کردن خود در برابر ریزش بوده است.

سه:. افزایش قیمت به بالای ۲۰۸۰: در این حالت شما با بالا رفتن قیمت سود میبرید.

توجه داشته باشید اختیار خرید برای جلوگیری از زیان و بستن سقف زیاد است. در صورتی که از ریزش بازار واهمه دارید اما میخواهید به بازار ورود کنید میتوانید از این ابزار استفاده کنید.

اعداد فوق اطلاعات واقعی اختیار خرید اتریوم در صرافی دلتا بودند. از اختیار خرید میتوان برای ساخت اهرم های معاملاتی نیز استفاده کرد. استفاده از اهرمها به هیچ عنوان به معاملهگران غیر حرفهای توصیه نمیشود. برای مثال: شما ۱۸۶۵ دلار برای خرید اتریوم در اخیار داشتید. با این مبلغ میتوانید ۱ اتریوم را در بازار نقدی خریداری کنید. قیمت هر قرارداد اختیار خرید یک ماههی اتریوم با قیمت توافقی ۱۹۰۰ برابر با ۱۸۰ دلار است. شما میتوانید با مبلغ سرمایهگذاری خود ۱۰ قرارداد بخرید. به زبان ساده با خرید این ۱۰ قرارداد شما میتواند یک ماه(در صورت تمایل) ۱۰ اتریوم را به مبلغ ۱۹۰۰ دلار و مجموعا ۱۹ هزار دلار خریداری کنید. فرض کنید در زمان سررسید قرارداد، قیمت اتریوم به ۲۱۸۰ دلار رسیده است و هر قرارداد شما ۱۰۰ دلار سود محقق شده دارد. از آنجا که ۱۰ قرار داد خریداری کردهاید مبلغ کلی سود شما برابر با ۱۰۰۰ دلار خواهد بود. این در صورتی است با سرمایهگذاری تمامی موجودی خود در بازار نقدی و خرید اتریوم در ۱۶ فروردین در تاریخ سررسید ۲۸۲ دلار سود عاید شما میشد. استفاده از اهرمها میتواند باعث هدر رفت تمام سرمایهی شما نیز شود. در صورتی قیمت دارایی پایه(اتریوم) در روز سررسید کمتر از ۲۰۸۰ دلار باشد تمامی سرمایه شما از بین خواهد رفت.