اوضاع اقتصادی امریکا به سرعت در حال تغییر است. در مدت زمان نهچندان دور، تحلیلگران اقتصادی اعتقاد داشتند که وضعیت اقتصاد امریکا رو به بهبود است. اما اکنون این تحلیلگران نگران رکودی عمیق به علت وضعیت نابسامان بانکها در ایالات متحده هستند. تحلیلگران بانک JP Morgan، دومین بانک بزرگ ایالات متحده از نظر میزان سرمایه، اعتقاد دارند که احتمال «فرود نرم» در وضعیت اقتصادی کنونی بسیار کم است و با وضعیت عدم قطعیت بالا در بازارهای مالی و همچنین عدم توانایی بانکها برای وامدهی بیشتر، احتمال وقوع بحران بسیار بیشتر است.

شواهد در گذشته حاکی از آن بود که تولید ناخالص جهانی با نرخ سالانه 3 درصد در حال افزایش بوده و در کشورهای ثروتمند، بازار کار بسیار داغ بوده است. اما اکنون، شواهدی مبنی بر رشد دادههای کنونی به سمت رشد آهستهتر وجود دارد. شاخص فعالیتهای کنونی اقتصادی، تولید شده توسط بانک گلدمن ساکس، که از انواع معیارهای فرکانس بالا به دست آمده است، اکنون ثابت به نظر میرسد. شاخص مدیران خرید (PMI) نیز در ماه مارس رشدی جزئی را نشان میدهد و اندازه گیری هفتگی تولید ناخالص داخلی امریکا تولید شده توسط OECD نیز، همچنان نرخ رشد بسیار پایینی را نشان میدهد. ubs، از بانکهای ایالات متحده، که رشد تولید ناخالص داخلی جهانی را بر اساس قیمتگذاری بازارهای مالی (مثلاً در قیمت نفت و سهام) دنبال میکند، این رشد را در حال حاضر 3.4 درصد در مقابل 3.7 درصدی قبل از سقوط بانک سیلیکونولی (svb) بود، نشان میدهد.

تحلیلگران JP Morgan همچنین اظهار داشتند که اکنون حتی در روزهای ابتدایی بحران هم قرار نداریم و باید انتظار شرایط بسیار بدتری را داشت. در حال حاظر، اقتصاددانان با دو مشکل اساسی مواجه هستند. مشکل اول، عدم قطعیت بازارهای مالی است؛ اگر مردم نگران وقوع یک بحران اقتصادی دیگر شوند، نه تنها سرمایهگذاریهای خود را نقد خواهند کرد، بلکه میزان مصرف خود را نیز کاهش خواهند داد. مشکل دوم، ریسک اعتباری است؛ موسسات مالی و اعتباریای که نگران تحمل زیان در شرایط کنونی هستند، پروسههای وامدهی خود را سختتر کنند و این موضوع باعث نرسیدن سرمایه کافی به بنگاهها شود.

البته باید این موضوع را در نظر گرفت که شرایط نامعین کنونی پیش آمده در سیستم بانکی امریکا، بنا به دلایلی، به تنهایی نمیتواند برای اقتصاد جهانی نگران کننده باشد. دلیل اول مربوط به بحث عدم قطعیت میباشد. اگرچه در حال حاضر این شرایط باعث به وجود آمدن عدم قطعیت در بازارها شده است، اما بر مبنای تحقیقی که در سال ۲۰۱۳ منتشر شده است، اتفاقاتی مانند حمله امریکا به عراق که باعث جهش عدم قطعیت در بازارها میشود، در حدود ۰.۵ درصد روی تولید ناخالص (GDP) جهانی تاثیرگذار خواهد بود. دلیل این امر نیز تعلل موسسات مالی و سرمایهگذاران در شروع سرمایهگذاریهای جدید میباشد. اگر این معیار را در نظر بگیریم، این شرایط میتواند تولید ناخالص جهانی را از ۳ درصد به ۲.۵ درصد برساند.

مطابق آماری که در ماه مارس منتشر شد، شاخص اعتماد مصرفکننده امریکا، رشد ناچیزی را برخلاف انتظارات و با وجود نگرانی استارتآپهای سیلیکونولی در خصوص سرمایههایشان تجربه کرد. همچنین شاخصی به نام «شاخص عدم قطعیت» که بر اساس تحلیل مطالب نشریات توسط دانشگاه استنفورد ارائه شده است، پس از اخبار مربوط به وضعیت بانکها در امریکا، به میزان اندکی افزایش یافت. میزان جستجوها در گوگل مربوط به کلیدواژه «بحران بانکی» نیز رشد بسیاری را تجربه کرد که البته پس از مدتی کاهش یافت.

این بیتفاوتی مردم در برابر بحران بانکی در مقایسه با سال ۲۰۰۸، میتواند دلایل مختلفی داشته باشد. مهمترین دلیل میتواند این باشد که پس از بحران همهگیری کرونا و جنگی که در شرق اروپا رخ داده، مردم از لحاظ روانی وجود یک بحران بانکی قریبالوقوع را آنچنان جدی نمیبینند یا مدیریتش را آسانتر میدانند.

اما نگرانی اصلی اقتصاددانان در واقع مشکل دومی است که پیشتر ذکر شد : اعتبار. اگر موسسات نتوانند اعتبارات مورد نیاز خود را تأمین کنند، امکان رشد بیشتر نخواهند داشت. در روز ۲۲ مارس، وقتی از جرومپاول، رئیس فدرال رزرو، درباره رابطهی شرایط انقباض پولی شدید و فعالیتهای اقتصادی سوال شد، او پاسخ این سوال را «بسیار مفصل و خارج از حوصله بحث» دانست. این در حالی است که در سالهای ۲۰۰۸ تا ۲۰۱۰، در زمانی که رکود مالی آن دوران اتفاق افتاد، ناتوانی موسسات مالی برای وامدهی تاثیرات بلندمدت بسیاری را در بهبود وضعیت اقتصادی و رشد تولید امریکا گذاشت.

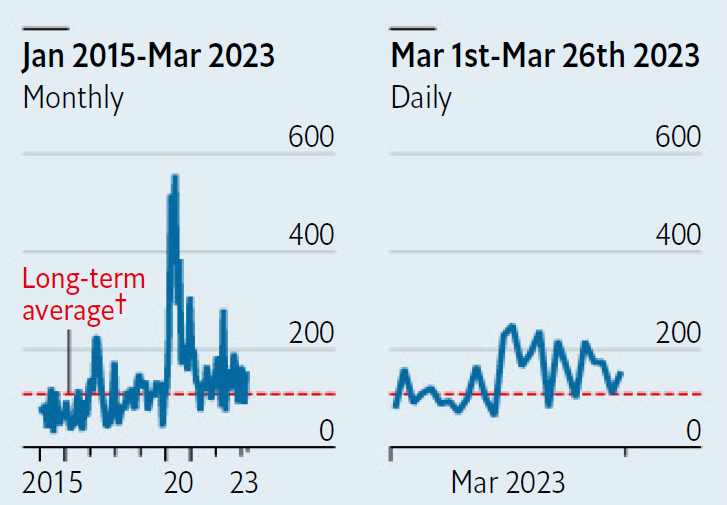

پس از فروپاشی بانک سیلیکونولی، بازارهای سرمایه برای مدتی عملا از کار افتادند. از تاریخ ۱۱ تا ۱۹ مارس، میزان صدور اوراق سرمایهگذاری که در دو ماه اول سال ۲۰۲۳ به میزان ۵ میلیارد دلار بود، به عدد صفر رسید که بسیار حیرتانگیز بود. اگرچه اختلاف عرضه و تقاضا در اوراق مشارکتی پس از فروپاشی این بانک اندکی افزایش یافت، اما پس از چند روز به حالت عادی خود بازگشت. همچنین سازمانها نیز از اختصاص اعتبار برای سرمایهگذاری خودداری کردند که در روزهای بعد این اتفاق نیز کمکم مرتفع شد و در اواخر مارس سرمایهگذاریها به حالتی پایدار رسید.

البته ضربههایی که بانکها در این دوران خوردهاند، میتواند عواقب بیشتری را نیز به همراه داشته باشد. از ابتدای ماه مارس، ارزش سهام بانکها به طور میانگین در تمام دنیا بیش از ۱۰ درصد ریزش را تجربه کرده است. تحقیقات نشان میدهد که ریزش ارزش سهام در بازار سرمایه، به افزایش تقاضا برای وام توسط فعالان بازار منجر خواهد شد. از طرفی بانکها نیز هنگامی که خروج سرمایه از سپردهها زیاد باشد یا هنگامی که نیاز به افزایش سرمایه به دلیل بالا رفتن سرمایه در معرض ریسک را داشته باشند، اقدام به سخت کردن پروسه وامدهی میکنند. به گفته گلدمن ساکس در حال حاضر، میزان تقاضا برای وام در امریکا و اروپا به میزان ۰.۴ درصد افزایش داشته است. اگرچه این اتفاق میتواند به بانکهای امریکایی ضربه وارد کند، اما باید توجه داشت که اقتصاد اروپا، بسیار بیشتر به سیستم وامدهی وابسته است. این موضوع نیز میتواند رشد تولید ناخالص جهانی را به میزان حدودی ۰.۵ درصد دیگر کاهش دهد و به ۲ درصد برساند.

با این وجود، این نابسامانی بانکها همچنان نمیتواند رشد اقتصاد جهانی را علیرغم ضربههای سنگین در معرض فاجعه قراردهد. اگرچه تنها یک ورشکستگی دیگر در بین بانکها میتواند یک اثر دومینویی ایجاد کند و همچنین، سیاستهای پولی بانکهای مرکزی همچنان در جهت انقباض قرار دارد و موجب کاهش رشد اقتصاد میگردد، اما اتفاقاتی در راستای رشد اقتصاد نیز در نقاطی از جهان در حال رخ دادن است. یکی از این اتفاقها، چین است. اقتصاددانان پیشبینی میکنند، رشد تولید ناخالص داخلی چین در سه ماهه دوم سال میلادی جاری به ۷ درصد برسد. همچنین مشکلاتی که در زنجیره تامین به خاطر عواقب پس از بحران کووید ایجاد شده بود نیز بهبود بسیاری داشته است و کشورهای جهان مشکلات لجستیکی که در دوران کرونا از آن رنج میبردند را مرتفع شده میبینند.

تاثیر بیکاری در ادامه یافتن نابسامانی بانکها

اگرچه موج بیکاریای که در ماههای گذشته در امریکا شروع شده بود در آمارهای رسمی به چشم نمیآید، باعث از دست رفتن درآمد بسیاری از دفاتر و ارزش سایر داراییهای تجاری گشته است. از دفاتر شرکتهای تکنولوژی که در پی ترکیدن حباب S&P ورشکست شدند تا فروشگاهها و رستورانها، همگی در حال به وجود آوردن یک طوفان عظیم هستند. تاثیرات بحران کرونا و قرنطینههای در پی آن، موجب افت ارزش بسیاری از پاساژها و مراکز تجاری گشته است. همچنین قیمت مسکن در مقایسه با نرخ تورم، تضعیف گشته است که موجب افزایش هزینههای صاحبان خانه و در پی آن افزایش اجارهبها گردیده است. این موضوع در کنار نابسامانی بانکها موجب ترس مردم از وقوع رکود شدید شده و تعداد بیشتری از افراد توسط بنگاهها از مشاغل خود تعلیق گشتهاند.

این وضعیت برای دو صنعت بزرگ در امریکا یعنی املاک تجاری و سرمایهگذاران این املاک مشکلات عدیدهای را به وجود خواهد آورد. در حال حاضر مالکان املاک تجاری، نگران خالی ماندن دفاتر و فروشگاههای تحت اختیارشان هستند که اکنون ارزششان نیز نسبت به گذشته کمتر شده است. شرکت مدیریت سرمایه BrookField که روی سند دو واحد تجاری خود در لسآنجلس به میزان ۷۸۴ میلیون دلار وام دریافت کرده بود، تصمیم گرفت به جای بازپرداخت این وام به بانکهای مورگان استنلی و سیتیگروپ، این دو ملک را به این بانکها واگذار نماید. این مشکل حتی در بخش انبارداری نیز به چشم میآید و تحلیلگران اعتقاد دارند آمازون نمیتواند از پس هزینههای انبارهایی که در مدت اخیر خریداری کرده است، بربیاید.

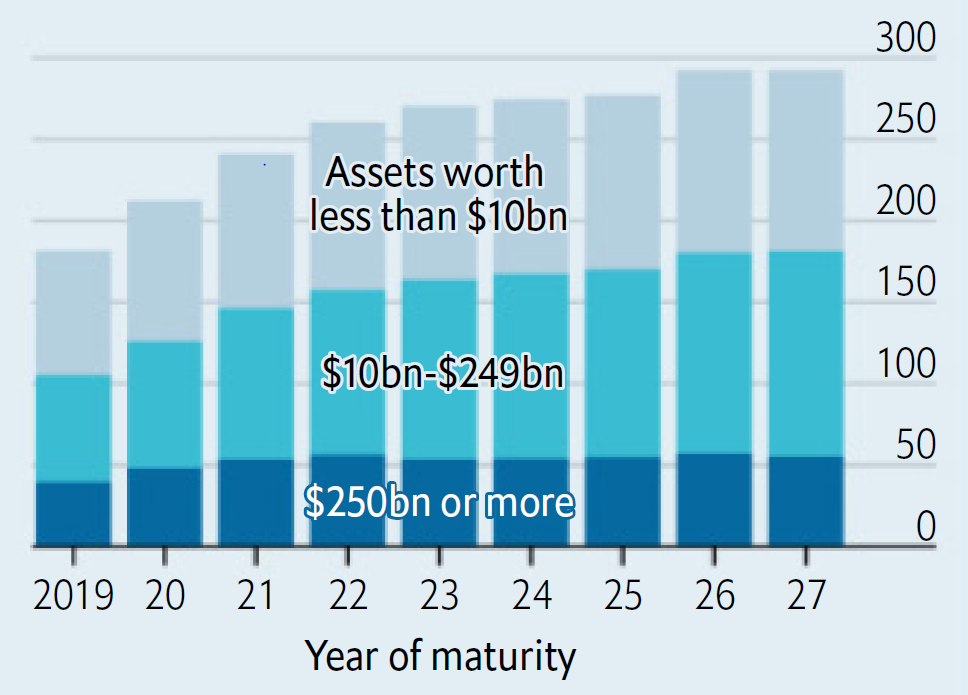

به همین دلیل، اگرچه قیمت مسکن در امریکا رو به افزایش است، اما قیمت اماکن تجاری به خصوص دفاتر در حال کاهش یافتن است. همچنین مشاغلی که اقدام به اجاره دادن دفاترشان کردهاند، در یافتن مستأجر دچار مشکل شده و مجبور به جذابتر کردن پیشنهادات خود شدهاند. در سن فرانسیسکو، ۲۹ درصد از دفاتر خالی هستند که هشت برابر نرخی است که قبل از بحران کرونا وجود داشته. همچنین میزان اجارهبها این دفاتر به میزان ۱۵ درصد در قیاس با سال ۲۰۱۹ کاهش داشته است. این دسته از املاک، به دلیل بالا بودن هزینه نگهداری و همچنین مالیاتی که به آنها تعلق میگیرد، با کمترین افتی در اجارهبها میتوانند مالکان خود را با زیان مواجه کنند. این موضوع باعث تمایل مالکان به فروش این املاک میگردد که اگر روی سند این املاک وام دریافت کرده باشند، ناممکن خواهد بود. در سال میلادی جاری، در حدود ۱۵ درصد از این دسته وامها، به سررسید خود خواهد رسید که طبق انتظارات در حدود ۴۰ درصد گیرندگان وام توانایی بازپرداخت را نخواهند داشت. همچنین این احتمال بالاست که این مالکان نیز رویه موسسه BrookField را در پیش بگیرند؛ زیرا در حال حاضر ارزش داراییهایی که به عنوان وثیقه نزد بانک دارند از ارزش وامهایی که دریافت کردهاند پایینتر است. تا پایان سال ۲۰۲۲، مجموع ارزش املاکی که روی آنها وام دریافت شده است، ۵.۶ تریلیون دلار بود.

پس از این اتفاق، بانکها به جای داشتن پولهای بازپرداخت شده، تعداد بسیار زیادی سند دفاتر در نقاط مختلف امریکا خواهد داشت که باید با قیمت بسیار پایینتر به حراج گذاشته شود. با این حال، این موضوع نمیتواند به اندازه عاملی که موجب بحران مالی سال ۲۰۰۸ شد خطرناک باشد؛ زیرا املاک تجاری کمتر از ۵۰ درصد از املاک در امریکا را شامل میشود. همچنین وثیقه وامهایی که روی سایر املاک گرفته شده است، اکنون ارزش بسیار بیشتری نسبت به میزان وام دارد. اگرچه احتمال ریزش بیشتر املاک تجاری با توجه به شرایط سخت وامدهی اخیر و رکود کسبوکارها بسیار بالاست.

مجموعه تحلیلی Williams ، دو مسیر مختلف را برای این بحران قریبالوقوع پیشبینی میکند. مسیر اول این است که بانکها املاکی که در دست دارند را به حراج گذاشته و با قیمتهای بسیار پایینتر از ارزش ذاتی آنها به فروش برسانند. این موضوع به خریداران این املاک این اجازه را میدهد که با هزینه کمتر بتوانند کسبوکارهای جدید راه اندازی کرده و به عبور از بحران بیکاری کمک کنند. در مسیر دوم، نهادهای دولتی وارد عمل میشوند و با اختصاص بودجه، اقدام به بازسازی و نگهداری از این املاک میکنند تا ارزش آنها بالاتر رفته و بانکها بتوانند با قیمت بیشتری این املاک را به فروش برسانند.

تصمیم اوپک پلاس، کار فدرالرزرو را سختتر کرد

چندین عضو اوپک پلاس قرار است تولید جهانی خود را تا پایان سال، 1.16 میلیون بشکه در روز کاهش دهند که تلاشهای بانکهای مرکزی برای کاهش تورم جهانی را بیشتر تحت فشار قرار میدهد. در اعلامیهای که در آن هشت تولیدکننده اوپک پلاس - از جمله عربستان سعودی رهبر گروه و متحدان کلیدی آن یعنی کویت و امارات – حضور داشتند، اعلام شد که به عنوان بخشی از یک اقدام مستقل، مجموعا بیش از یک میلیون بشکه در روز از بازارهای جهانی نفت حذف خواهند کرد. همچنین در این اعلامیه اعلام شد که این تصمیم ارتباطی با سیاست گسترده اوپک پلاس ندارد. این موضوع به قصد فعلی روسیه برای کاهش 500 هزار بشکه در روز از سطح تولید خود از ماه فوریه تا پایان سال می افزاید که مجموع کاهش داوطلبانه اعضای اوپک پلاس را به بیش از 1.6 میلیون بشکه در روز میرساند.

به گزارش رویترز، سخنگوی شورای امنیت ملی ایالات متحده در اینباره گفت: «با توجه به عدم اطمینان بازار، ما فکر نمیکنیم که کاهش تولیدات اوپک پلاس در حال حاضر مطلوب باشد و ما این را به وضوح بیان کردهایم». دولت جو بایدن، رئیسجمهور ایالات متحده، بارها گروه اوپک پلاس را به خاطر کاهش تولیدش مورد سرزنش قرار داده است و دلیل آن نیز فشار تورمی بر خانوارها و اتهام همکاری با روسیهی تحت تحریم است. کاهش تولید منجر به عرضه کمتر میشود و باعث افزایش قیمت انرژی در کشورهای واردکننده میشود که موجب افزایش نرخ تورم میشود.

این اتفاق در حالی رخ میدهد که فدرال رزرو در یک سال گذشته با افزایش نرخ بهره در تلاش بود تا تورمی که پس از بحران کرونا و سیاستهای تسهیلی برای این بحران به وجود آمده بود را مهار کند. اگرچه این سیاست موفق به نظر میرسید و تورم امریکا در حال کاهش بود، اما تبعات آن یعنی ریسک رکود مالی و کند شدن اقتصاد در کنار بیکاری، نگرانیهایی را مبنی بر ادامه این سیاست به وجود آورده بود. اگرچه پاول همواره در سخنرانیهای خود درباره تحت کنترل بودن شرایط و پایبندی به برنامههای شورای فدرال رزرو صحبت کرده بود، اما تصمیم اخیر اوپک پلاس که منجر به بالا رفتن قیمت نفت شد، کار فدرال رزرو را بسیار سخت میکند. در حال حاضر به دلایل ذکر شده، امکان افزایش بیشتر شتاب رشد نرخ بهره وجود ندارد و از طرفی بالا رفتن قیمت نفت موجب افزایش تورم ایالات متحده خواهد گردید. در صورت بالاتر رفتن نرخ تورم، فدرال رزرو باید هرچه سریعتر سیاستهای جدیدی را اتخاذ کند. سیاستهایی که با توجه به اوضاع نابسامان بانکها، نمیتوانند از اطمینان بالایی برخوردار باشند و هر لحظه ممکن است تا با شکست مواجه شوند.

نابسامانی بانکهای امریکایی بر اقتصاد اروپا نیز تاثیر دارد؟

پس از بحران مالی ۲۰۰۸ و بحران «بدهیهای سلطنتی» که بعد از آن اتفاق افتاد، تمامی بانکهای اروپایی ملزم به قرارگیری تحت نظارت بانک مرکزی اروپا (European Central Bank) شدند. اگرچه قوانین نظارتی سختگیرانهتر شد و شرایط وامدهی سختتر، اما بانکهای اروپایی در کنار از دست دادن جذابیت برای سرمایهگذاران، از نظر مالی مقاومتر شدند. اما همچنان این بانکها با سه ریسک اساسی دست و پنجه نرم میکنند. اولین ریسک، ریسک کم شدن نقدینگی است؛ در ماه سپتامبر، داراییهای نقد شونده بانکهای اروپایی در حدود ۵۰ درصد بیشاز میزانی بود که نهاد ناظر برای پوشش ریسک کمبود نقدینگی در نظر میگیرد. اما حجم خروج سرمایه از سپردهای که برای بانک سیلیکونولی امریکا و بانک کردیتسوییس کشور سوییس اتفاق افتاد، نشان داد که شاید این نوع پوشش ریسک در شرایط کنونی کمی خوشبینانه به نظر برسد. همچنین میزان جزئیاتی که بانکهای اروپایی نسبت به بانکهای امریکایی در رابطه با سپردهگذاریها ارائه میدهند، بسیار کمتر است. این موضوع باعث نگرانی مضاعف برای سپردهگذاران در دورههای بحران بانکی میشود. البته نکته خوشبینانهای که برای بانکهای اروپایی وجود دارد این است که سرمایهگذاران آنها از طیفهای گستردهای تشکیل شدهاند که باعث میشود مانند اتفاقی که در بانک سیلیکونولی افتاد، همگی در یک زمان یک رفتار مشابه از خود نشان ندهند. همچنین بازارهای مالی اروپا به اندازه امریکا عمق ندارد و این موضوع باعث میشود که سرمایهگذاران فرصتهای سرمایهگذاری کمتری نسبت به سپردن پولهایشان در بانک پیش روی خود ببینند. به همین دلیل است که بیشتر سپردههای کوتاه مدتی که از تابستان پارسال از حسابها خارج شده بود، با افزایش نرخ بهره مجددا به عنوان سپردههای بلندمدت وارد بانکها گردید.

دومین خطری که بانکهای اروپایی را تهدید میکند، از دست رفتن ارزش داراییهای ترازنامه است. اما این ریسک نیز برای بانکهای اروپایی قابل مدیریت است. همانطور که اشاره شد، با بالا رفتن نرخ بهره، ارزش اوراق دچار ریزش میشود. اما بانک مرکزی اروپا، بانکها را ملزم کرده است که تمام داراییهای خود را با خرید داراییهایی که ریسکشان را پوشش میدهد، بیمه کنند.

سومین خطر، ریسک نکول اعتبار افرادی است که از بانکها اقدام به دریافت وام کردهاند. افزایش نرخ بهره و کند شدن رشد اقتصاد موجب شده تا فعالیتهای اقتصادی تحت تاثیر قرار گرفته و صاحبان کسبوکار که هزینههای نگهداری داراییهایشان بالا رفته و درآمدشان کمتر شده، در پرداخت بدهیهای خود به بانکها عاجز بمانند؛ در حالی که برای پیشبرد اهداف خود نیازمند دریافت وام بیشتر نیز هستند.

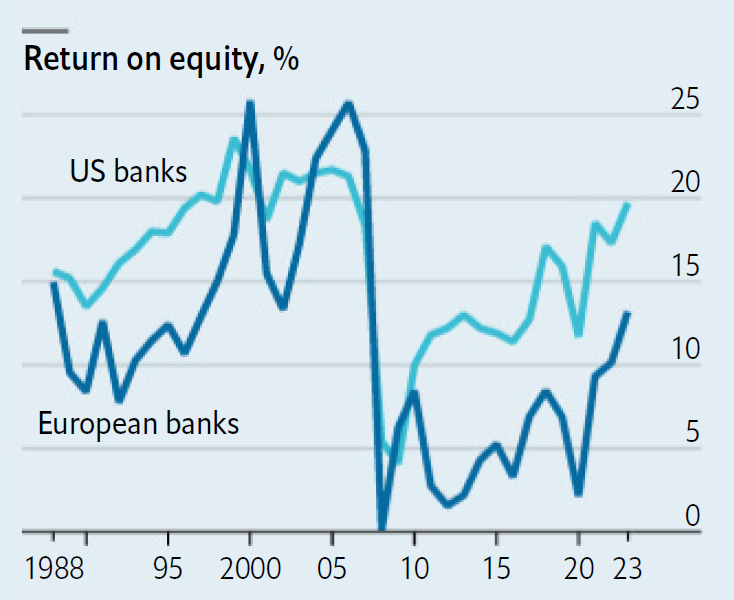

اگرچه اقدامات بانک مرکزی اروپا ریسک بحران بانکی را به شدت نسبت به سال ۲۰۰۸ کاهش داده، اما بانکها را با یک مشکل بزرگ نیز مواجه نموده است : کم شدن درآمد. این مشکل که از سال ۲۰۱۰ به وجود آمده است، از به وجود آمدن انبوهی از داراییهای بیارزش، نرخهای بهره پایین و رشد پایین اقتصادی نشأت میگیرد که هم حجم سرمایه و هم درآمد بانکها را پایین آورده است. در سال ۲۰۲۲ با بالا رفتن نرخ بهره بانکی، بخش زیادی از مشکل درآمد بانکها بهبود یافت که منجر به افزایش بازده به میزان ۱۰ درصد این بخش در سهام اروپا پس از ۱۴ سال شد.

اما اکنون وضعیت درآمدها مجددا رو به وخامت است. یکی از دلایل موجود این است که میزان افزایشها در نرخ بهره رو به کاهش بوده و احتمالا سقف آن زودتر و کمتر از حد انتظار باشد. این موضوع باعث رشد نکردن درآمد بانکها به میزان مورد انتظارشان میشود و در عین حال هزینههای تامین اعتبار برایشان بیشتر خواهد شد. سرمایهگذاران همواره در جستوجوی بهترین موقعیت برای ورود هستند که بانکها را برای جذب سپرده و دادن سود بهتر تحت فشار قرار میدهد. این فشار باعث کاهش حاشیه سود خالص بانکها میشود، در حالی که هزینههای دیگر نیز به این حاشیه سود لطمه وارد میکند. حقوق و دستمزد که به طور کلی ۶۰ درصد از هزینههای بانک را شامل میشود، هنوز به اندازه تورم افزایش نداشته است. همچنین پرمیومی که بانکها برای بیمه سپردهها میپردازند نیز هنوز افزایش نیافته است. بانک جیپی مورگان معتقد است که این هزینهها به تنهایی میتوانند ۱ درصد از سود خالص بانک را تحت تاثیر قرار دهند.

درنهایت، احتمالا بانکهای اروپا در آینده نیز مجبور به پرداخت نرخ سود حدودا ۱۰ درصد باشند. البته این موضوع اگرچه میتواند برای صنعت بانکداری نگران کننده به نظر برسد، اما همچنان با این نرخ نیز میتوان انتظار رشد ۲ الی ۳ درصد در ترازنامه بانک را داشت که نگرانیای برای سپردهگذاران ایجاد نمیکند. اما عیب این موضوع این است که شرکتهایی مانند استارتآپها که همواره به دنبال جذب سرمایه هستند، باید به دنبال جای دیگری برای جذب سرمایه بگردند. این موضوع میتواند برای اکوسیستم اقتصادی اروپا خطرناک باشد زیرا ریسکهای مالی زیادی را در بازارها به ارمغان خواهد آورد که اقتصاد اروپا تابآوری آن را ندارد.